Wyobraź sobie, że widzisz upragniony sprzęt AGD za 1200 zł. Masz środki na koncie, ale wolałbyś nie wydawać wszystkiego jednorazowo. Zamiast sięgać po kartę kredytową z odsetkami, klikasz „Zapłać przez Klarna” i rozkładasz koszt na trzy raty po 400 zł – bez żadnych odsetek. Dokładnie na tym polega fenomen, który podbija polskie sklepy internetowe.

Rynek BNPL (Buy Now, Pay Later) w Polsce rośnie w tempie dwucyfrowym rok do roku. Polscy konsumenci, szczególnie w grupie 25–40 lat, coraz chętniej rezygnują z tradycyjnych kart kredytowych na rzecz elastycznych płatności odroczonych. W tym krajobrazie Klarna stała się jednym z najczęściej widywanych przycisków przy kasie – ale co tak naprawdę kryje się za tym szwedzkim fintech-em?

W tym przewodniku dowiesz się, co to jest Klarna, jak dokładnie działa w Polsce, jakie masz opcje płatności jako kupujący, ile to kosztuje sprzedawców i jak Klarna wypada na tle polskich alternatyw takich jak PayPo czy Twisto. Bez lania wody – tylko konkretna wiedza, którą możesz od razu wykorzystać.

Co To Jest Klarna? Podstawowe Informacje

Klarna to szwedzka firma z branży finansowej (fintech), która oferuje usługi płatności odroczonych i ratalnych dla konsumentów robiących zakupy online. W modelu BNPL działa jako pośrednik: płaci sprzedawcy pełną kwotę od razu, a następnie pobiera należność od kupującego w ratach lub po ustalonym czasie.

Dla przeciętnego Polaka kupującego w sieci oznacza to jedno: możesz zabrać produkt dziś, a zapłacić za niego później – często bez żadnych dodatkowych kosztów.

Skąd pochodzi Klarna?

Klarna została założona w 2005 roku w Sztokholmie przez trzech studentów Wyższej Szkoły Ekonomii: Sebastiana Siemiatkowskiego, Victora Jacobssona i Niklaса Adalbertha. Firma startowała z prostym pomysłem – umożliwienia klientom sklepów internetowych zapłaty po otrzymaniu towaru, co wtedy było rewolucją.

Dziś Klarna działa w 45+ krajach, obsługuje ponad 150 milionów aktywnych użytkowników na całym świecie i współpracuje z 500 000 sklepami. W Polsce platforma jest dostępna od kilku lat i systematycznie rozbudowuje sieć partnerskich sklepów.

Na czym polega model „Kup Teraz, Zapłać Później”?

BNPL to odpowiedź na rosnącą niechęć Polaków do tradycyjnych kart kredytowych z wysokim oprocentowaniem (często 20–25% rocznie). Mechanizm jest prosty:

- Wybierasz produkt i przechodzisz do kasy

- Jako metodę płatności wybierasz Klarna

- Klarna dokonuje błyskawicznej weryfikacji i opłaca zakup w całości bezpośrednio do sklepu

- Ty spłacasz Klarnę według wybranego harmonogramu

Sklep dostaje pieniądze natychmiast. Ty zyskujesz elastyczność. Klarna zarabia na prowizji od sprzedawcy. W teorii wszyscy są zadowoleni – i w praktyce często tak jest, pod warunkiem że rozumiesz zasady gry.

Jeśli regularnie robisz zakupy na platformach z opcją płatności ratalnej, warto znać też możliwości takie jak płatność ratalna na Temu – inny popularny sposób na rozłożenie kosztów zakupów online.

Jak Działa Klarna – Krok po Kroku

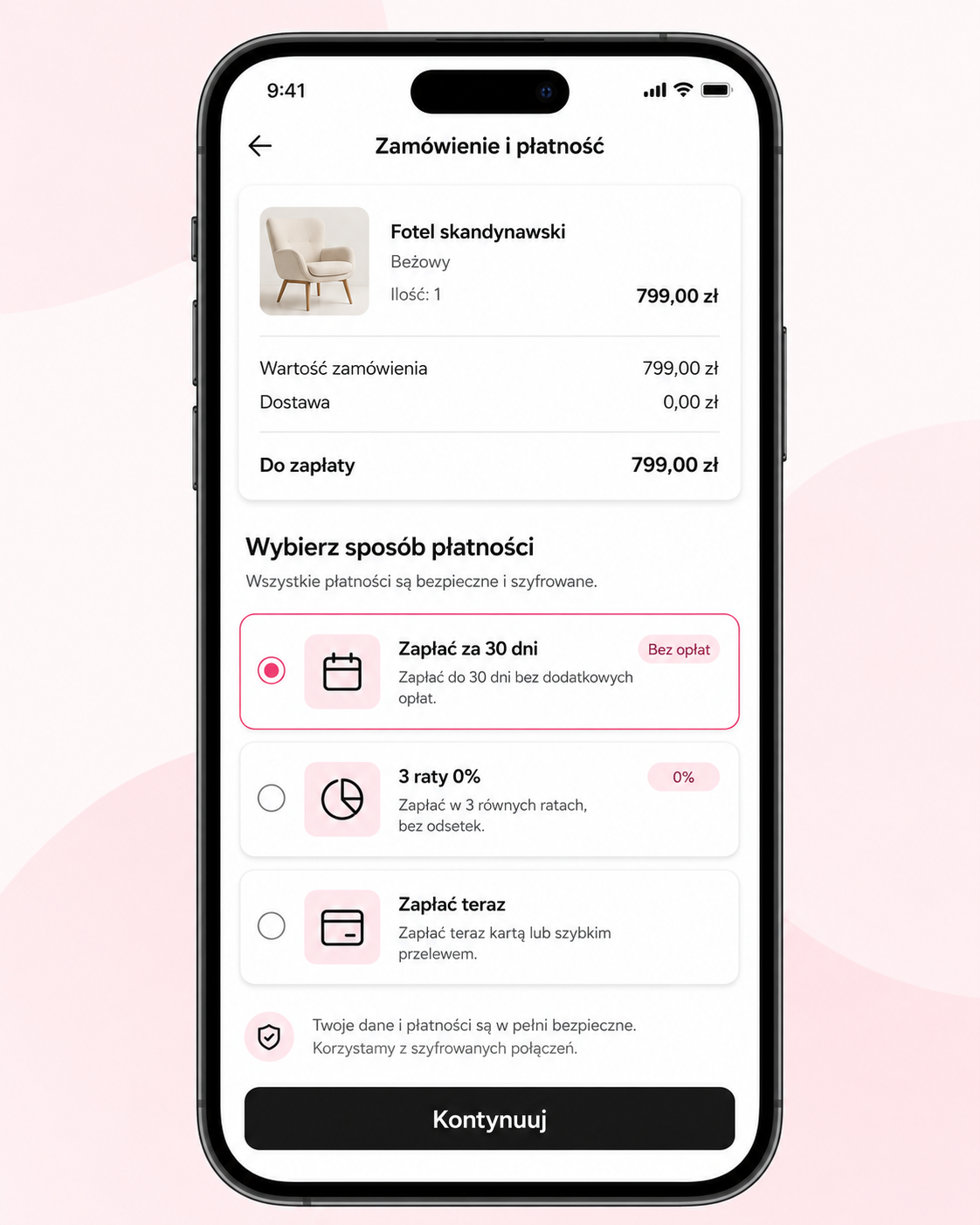

Klarna nie jest jedną usługą – to ekosystem czterech różnych opcji płatności, z których każda pasuje do innej sytuacji zakupowej.

Cztery opcje płatności Klarna

| Opcja | Opis | Oprocentowanie | Dostępność w Polsce |

|---|---|---|---|

| Pay in 3 | 3 równe raty co 30 dni | 0% | ✅ Tak |

| Pay in 30 dni | Pełna kwota po miesiącu | 0% | ✅ Tak |

| Pay over time | Raty od 3 do 36 miesięcy | 0%–35,99% APR | ✅ (wybrane sklepy) |

| Pay now | Płatność natychmiastowa kartą/BLIK | brak | ✅ Tak |

⚠️ Ważna różnica dla polskich użytkowników: W Polsce Klarna oferuje zazwyczaj opcję „Pay in 3″ (trzy raty), a nie „Pay in 4″ popularną w USA. To subtelna, ale istotna różnica, o której wiele anglojęzycznych poradników milczy.

Najbardziej popularna opcja to Pay in 3 – idealna przy zakupach w przedziale 200–1500 zł. Kupujesz kurtkę za 600 zł? Płacisz 200 zł dziś, 200 zł za miesiąc i 200 zł za dwa miesiące. Zero odsetek, zero ukrytych opłat – o ile nie spóźnisz się z ratą.

Pay in 30 dni sprawdza się, gdy chcesz np. sprawdzić produkt przed ostateczną zapłatą. Zamawiasz buty, przymierzasz je w domu, a jeśli pasują – płacisz po miesiącu. Jeśli zwracasz – sprawa jest zamknięta bez żadnych kosztów.

Weryfikacja tożsamości i limit zakupów

Zanim Klarna zatwierdzi Twoją płatność, przeprowadza weryfikację w czasie rzeczywistym. Tu pojawia się pytanie, które zadaje niemal każdy Polak rozważający BNPL:

Czy Klarna sprawdza BIK i wpływa na zdolność kredytową?

Odpowiedź brzmi: w większości przypadków – nie. Klarna stosuje tzw. soft credit check (miękkie zapytanie kredytowe), które:

- Jest niewidoczne dla innych instytucji finansowych

- Nie pojawia się w historii kredytowej BIK

- Nie wpływa na Twoją zdolność kredytową przy ubieganiu się o kredyt hipoteczny

Wyjątkiem jest opcja Pay over time z dłuższym terminem spłaty – tu Klarna może przeprowadzić twarde zapytanie, co może być widoczne w BIK. Przy standardowych opcjach (Pay in 3, Pay in 30) możesz spać spokojnie.

Klarna używa własnego wskaźnika Purchase Power – algorytmu, który na podstawie historii płatności w Klarna, zachowania zakupowego i danych zewnętrznych wyznacza indywidualny limit. Właśnie dlatego dwie osoby mogą mieć różne dostępne limity przy tym samym produkcie.

Klarna w Polsce – Gdzie Działa i Jak Ją Aktywować?

W jakich polskich sklepach działa Klarna?

Klarna jest dostępna w rosnącej liczbie sklepów operujących na polskim rynku. Wśród największych partnerów znajdziesz m.in.:

- Zalando – odzież i obuwie

- About You – moda i lifestyle

- MediaMarkt – elektronika i AGD

- H&M – odzież

- ASOS – moda online

- Answear – odzież i akcesoria

Najszybszy sposób na sprawdzenie, czy konkretny sklep obsługuje Klarna? Wejdź do aplikacji Klarna i skorzystaj z wbudowanej wyszukiwarki sklepów – znajdziesz tam aktualną listę partnerów dostępnych w Polsce.

Jak założyć konto i zrobić pierwszy zakup?

Rejestracja zajmuje dosłownie 3 minuty:

- Pobierz aplikację Klarna (iOS lub Android) lub przejdź bezpośrednio do kasy wybranego sklepu

- Wybierz Klarna jako metodę płatności – przy kasie zobaczysz opcję automatycznie

- Podaj adres e-mail i numer telefonu – Klarna wyśle kod weryfikacyjny

- Wybierz opcję płatności (Pay in 3, Pay in 30 lub inna dostępna)

- Zatwierdź tożsamość – jednorazowy kod SMS

- Gotowe – zamówienie jest złożone, sklep otrzymał płatność

Wymagania minimalne: ukończone 18 lat, adres w Polsce, aktywny numer telefonu zarejestrowany w Polsce.

Klarna dla Kupujących – Zalety i Ryzyka

Główne korzyści dla konsumentów w Polsce

Klarna rozwiązuje realny problem: co zrobić, gdy potrzebujesz czegoś teraz, ale jednorazowe wydanie 800–1500 zł mocno nadwyręży budżet?

Kluczowe zalety z perspektywy polskiego konsumenta:

- Prawdziwe 0% odsetek przy terminowej spłacie – w przeciwieństwie do karty kredytowej rewolwingowej

- Lepsza kontrola budżetu – zamiast jednej dużej płatności masz trzy przewidywalne raty

- Ochrona kupującego – jeśli sklep nie dostarczy towaru lub produkt jest niezgodny z opisem, Klarna wstrzymuje płatność i pomaga w sporze

- Brak wpływu na BIK – standardowe opcje nie zostawiają śladu w historii kredytowej

- Wygoda – cały proces trwa 30 sekund, bez papierologii

Na co uważać jako kupujący?

Klarna ma też ciemne strony, o których warto wiedzieć zanim klikniesz „zatwierdź”.

Opłaty za opóźnienie – jeśli nie zapłacisz raty na czas, Klarna naliczy opłatę. Jej wysokość zależy od kraju i opcji – warto sprawdzić aktualne warunki w aplikacji przed pierwszym zakupem.

Efekt Klarna – psychologowie finansowi opisują zjawisko, w którym płatność odroczona sprawia, że wydajemy więcej, niż planowaliśmy. Skoro nie płacimy „teraz naprawdę”, łatwiej dodać do koszyka jeszcze jeden produkt. Brzmi znajomo?

Kiedy Klarna NIE jest dobrym wyborem:

- Kupujesz coś za 30–80 zł – rozkładanie tak małej kwoty na raty mija się z celem

- Masz skłonność do impulsywnych zakupów – BNPL może to nasilić

- Nie jesteś pewien, czy będziesz w stanie spłacić raty na czas

- Szukasz produktów wysokiego ryzyka jakościowego (tu lepiej płacić natychmiast i mieć pełną kontrolę)

Klarna vs PayPo vs Twisto – Porównanie BNPL w Polsce 2026

To jest pytanie, które zadaje sobie każdy Polak stojący przed wyborem usługi BNPL. Oto rzetelne porównanie trzech głównych graczy na polskim rynku:

| Cecha | Klarna | PayPo | Twisto |

|---|---|---|---|

| Kraj pochodzenia | Szwecja | 🇵🇱 Polska | Czechy |

| Opcje płatności | Pay in 3 / 30 dni / raty | 30 dni / raty miesięczne | 45 dni / raty |

| Oprocentowanie | 0% (Pay in 3/30) lub do 35,99% APR | 0% na 30 dni | 0% na 45 dni |

| Okres odroczenia | 30–45 dni (0%) | 30 dni (0%) | 45 dni (0%) |

| Wpływ na BIK | ❌ Soft check | ⚠️ Może wpłynąć | ❌ Soft check |

| Aplikacja mobilna | ✅ | ✅ | ✅ |

| Integracja WooCommerce | ✅ | ✅ | ✅ |

| Integracja PrestaShop | ✅ | ✅ | ✅ |

| Integracja Shoper | ✅ | ✅ | ✅ |

| Minimalny wiek | 18 lat | 18 lat | 18 lat |

| Ochrona kupującego | Wysoka | Wysoka | Wysoka |

Kiedy wybrać Klarna? Gdy zależy Ci na marce o globalnej rozpoznawalności, chcesz płacić w 3 ratach i robisz zakupy w dużych sklepach międzynarodowych obecnych w Polsce (Zalando, H&M, ASOS).

Kiedy wybrać PayPo? To polska firma, co dla części konsumentów ma znaczenie. PayPo daje 30 dni na zapłatę bez rat – idealne jeśli chcesz zapłacić w jednej transzy po miesiącu, nie w trzech ratach.

Kiedy wybrać Twisto? Twisto oferuje najdłuższy darmowy okres odroczenia – 45 dni – co daje więcej czasu na podjęcie decyzji bez żadnych kosztów.

Osobną kategorią jest Allegro Pay – usługa dostępna wyłącznie na platformie Allegro, ale z bardzo dobrymi warunkami dla stałych użytkowników tego marketplace’u.

Klarna dla Sprzedawców – Czy Warto Dodać do Sklepu Internetowego?

Jeśli prowadzisz sklep internetowy w Polsce i zastanawiasz się, czy integracja Klarna ma sens biznesowy – odpowiedź zależy od jednej kluczowej liczby: jaka jest Twoja średnia wartość zamówienia (AOV)?

Klarna przynosi największe korzyści sklepom, w których klienci wydają jednorazowo od 200 do 2000 zł. Poniżej tej granicy efekt jest marginalny. Powyżej – niemal zawsze przekłada się na mierzalne wyniki.

Korzyści dla polskich merchantów

Dane, które Klarna publikuje na temat swojej sieci partnerskiej, są konsekwentnie pozytywne:

- +23% wzrost AOV – tyle średnio zyskują merchanty po wdrożeniu Klarna, według własnych raportów firmy

- Redukcja porzuconych koszyków – szczególnie przy zamówieniach w przedziale 300–800 zł, gdzie jednorazowa płatność bywa psychologiczną barierą

- Natychmiastowa wypłata – sklep otrzymuje pełną kwotę od razu, Klarna bierze na siebie całe ryzyko niespłacenia przez klienta

- Dostęp do młodszych grup klientów – millenialsi i Gen Z w Polsce chętniej finalizują zakupy, gdy mają opcję BNPL

Wyobraź sobie sklep z elektroniką, gdzie średnie zamówienie wynosi 650 zł. Klient ogląda słuchawki bezprzewodowe i tablet, ale waha się, czy wydać tyle jednorazowo. Opcja „zapłać 217 zł teraz, resztę w dwóch ratach” usuwa tę barierę bez żadnego wysiłku z Twojej strony. Właśnie dlatego branże takie jak elektronika, moda premium i wyposażenie domu notują największy wzrost konwersji po wdrożeniu BNPL.

Jeśli szukasz szerszego kontekstu na temat technik zwiększania sprzedaży w e-commerce, warto przeczytać o technikach sprzedaży w e-commerce, które uzupełniają działanie usług BNPL.

Jak zintegrować Klarnę z polskim sklepem?

Klarna udostępnia oficjalne wtyczki i moduły dla najpopularniejszych platform e-commerce w Polsce. Oto praktyczny przegląd:

WooCommerce Oficjalny plugin Klarna Payments dostępny bezpośrednio w repozytorium WordPress. Instalacja zajmuje około 20 minut:

- Zainstaluj wtyczkę „Klarna Payments for WooCommerce”

- Zaloguj się do panelu Klarna Merchant Portal i pobierz klucze API

- Wklej klucze w ustawieniach wtyczki i wybierz dostępne opcje płatności

- Przetestuj transakcję w trybie sandbox przed uruchomieniem produkcyjnym

PrestaShop Klarna oferuje dedykowany moduł „Klarna Official” dostępny w marketplace PrestaShop Addons. Konfiguracja jest analogiczna do WooCommerce – klucze API, wybór opcji płatności, test środowiska.

Shoper Dla polskich merchantów korzystających z Shopera – jednej z najpopularniejszych platform e-commerce w Polsce – Klarna jest dostępna jako natywna integracja płatności. Aktywujesz ją bezpośrednio z poziomu panelu administracyjnego Shoper, bez instalowania dodatkowych wtyczek.

Ile kosztuje Klarna dla merchantów w Polsce?

To pytanie, na które Klarna celowo nie odpowiada publicznie – na stronie dla merchantów nie znajdziesz cennika. Musisz skontaktować się z działem sprzedaży, by uzyskać indywidualną wycenę.

To, co wiadomo z dostępnych źródeł branżowych:

- Model prowizyjny: Klarna pobiera procent od wartości transakcji plus stałą opłatę za każdą transakcję

- Brak miesięcznego abonamentu przy podstawowej integracji

- Opłata za chargeback – jeśli klient składa reklamację, merchant ponosi dodatkowy koszt

Kluczowa zaleta dla merchantów: Klarna przejmuje całe ryzyko niespłacenia przez klienta. Nawet jeśli kupujący nie zapłaci żadnej raty, sklep zachowuje pełną kwotę. To fundamentalna różnica w porównaniu do samodzielnego oferowania płatności ratalnych.

Przy szacowaniu opłacalności pamiętaj o pełnym równaniu: koszt prowizji Klarna kontra zysk z wyższego AOV i mniejszej liczby porzuconych koszyków. Dla większości sklepów z AOV powyżej 300 zł bilans jest wyraźnie pozytywny.

Więcej o strategiach cenowych i optymalizacji marży w kontekście kosztów płatności znajdziesz w artykule o strategii cenowej dla polskich firm.

Bezpieczeństwo i Regulacje – Klarna a Prawo UE

Czy Klarna jest bezpieczna?

Krótka odpowiedź: tak – Klarna działa w pełni legalnie i jest ściśle regulowana przez europejskie organy nadzoru finansowego.

Klarna posiada licencję bankową wydaną przez szwedzki urząd nadzoru finansowego Finansinspektionen i podlega nadzorowi Europejskiego Urzędu Nadzoru Bankowego (EBA). Oznacza to, że Twoje środki i dane osobowe są chronione na poziomie wymaganym od instytucji bankowych – nie od zwykłego startupu technologicznego.

Z technicznego punktu widzenia Klarna stosuje:

- Szyfrowanie SSL/TLS przy wszystkich transakcjach

- Uwierzytelnianie dwuskładnikowe (SMS + kod aplikacji)

- Monitoring transakcji w czasie rzeczywistym w celu wykrycia fraudu

Dodatkową ochronę zapewnia dyrektywa UE 2023/2225 o kredycie konsumenckim, która od 2026 roku nakłada na dostawców BNPL (w tym Klarna) obowiązek przeprowadzania oceny zdolności kredytowej przed udzieleniem odroczonej płatności. W praktyce oznacza to jeszcze lepszą ochronę konsumentów przed nadmiernym zadłużeniem.

Co z danymi osobowymi?

To pytanie, które zadają sobie coraz bardziej świadomi Polacy. Klarna przetwarza Twoje dane osobowe zgodnie z RODO (Rozporządzenie o Ochronie Danych Osobowych) i lokalnym prawem polskim.

Jakie dane zbiera Klarna?

- Dane identyfikacyjne (imię, nazwisko, adres, data urodzenia)

- Dane kontaktowe (e-mail, numer telefonu)

- Dane transakcyjne (historia zakupów, terminowość spłat)

- Dane behawioralne (sposób przeglądania w aplikacji Klarna)

Klarna może udostępniać część danych partnerom biznesowym w celach oceny ryzyka – jest to standardowa praktyka w branży fintech, opisana w polityce prywatności.

Chcesz usunąć swoje dane? Masz do tego prawo na mocy RODO. W aplikacji Klarna wejdź w Ustawienia → Prywatność → Żądanie usunięcia danych. Klarna ma 30 dni na realizację wniosku. Pamiętaj jednak, że usunięcie danych wiąże się zazwyczaj z zamknięciem konta.

Jedna praktyczna rada bezpieczeństwa: nie loguj się do Klarna przez publiczne sieci Wi-Fi (lotnisko, kawiarnia). Używaj VPN lub poczekaj na bezpieczne połączenie – tak jak przy każdej innej operacji finansowej.

Klarna – Dla Kogo Jest, a Dla Kogo Nie Jest?

Po przejściu przez wszystkie aspekty Klarna czas na szczerą ocenę. Usługa nie jest dla każdego i nie do każdego zakupu.

| ✅ Klarna sprawdzi się, gdy… | ❌ Klarna nie jest dla Ciebie, gdy… |

|---|---|

| Kupujesz produkt za 300–2000 zł | Wydajesz poniżej 100 zł – raty mija się z celem |

| Chcesz rozłożyć koszt bez odsetek | Masz skłonność do impulsywnych zakupów |

| Prowadzisz sklep z AOV powyżej 300 zł | Nie masz pewności co do terminowej spłaty |

| Szukasz elastyczności przy większych zamówieniach | Zależy Ci na absolutnej ochronie historii BIK |

| Robisz zakupy w sklepach z niepewną polityką zwrotów | Kupujesz wyłącznie na Allegro (tam lepszy jest Allegro Pay) |

| Chcesz sprawdzić produkt przed finalną zapłatą (Pay in 30) | Potrzebujesz bardzo wysokich limitów kredytowych |

Klarna to narzędzie – ani zbawienie, ani pułapka. Używana świadomie, z pełnym zrozumieniem harmonogramu spłat, może realnie ułatwić zarządzanie budżetem domowym przy większych zakupach. Używana pochopnie, może prowadzić do narastania małych zobowiązań, które zaczynają żyć własnym życiem.

FAQ – Najczęściej Zadawane Pytania o Klarna w Polsce

Co to jest Klarna i jak działa?

Klarna to szwedzka usługa płatności odroczonych (BNPL – Buy Now, Pay Later), która pozwala kupować online i płacić później. Klarna opłaca zakup w całości do sklepu od razu, a Ty spłacasz Klarnę w ratach lub po 30 dniach – często bez żadnych odsetek.

Czy Klarna działa w Polsce?

Tak, Klarna jest dostępna w Polsce i obsługuje polskich konsumentów oraz sprzedawców. Możesz z niej korzystać w takich sklepach jak Zalando, About You, H&M, MediaMarkt i wielu innych. Opcje płatności dostępne w Polsce to przede wszystkim Pay in 3, Pay in 30 dni i Pay now.

Czy Klarna wpływa na BIK i zdolność kredytową?

Przy standardowych opcjach (Pay in 3, Pay in 30 dni) Klarna przeprowadza wyłącznie soft credit check, który nie jest widoczny w BIK i nie wpływa na Twoją zdolność kredytową. Jedynym wyjątkiem jest opcja Pay over time z długim terminem spłaty, gdzie może wystąpić twarde zapytanie.

Ile kosztuje korzystanie z Klarna dla kupującego?

Opcje Pay in 3 i Pay in 30 dni są całkowicie bezpłatne, pod warunkiem terminowej spłaty. Opłaty pojawiają się wyłącznie przy opóźnieniu płatności. Opcja Pay over time z rozłożeniem na wiele miesięcy może wiązać się z oprocentowaniem do 35,99% APR – zawsze sprawdzaj warunki przed wyborem tej opcji.

Klarna czy PayPo – co wybrać w Polsce?

Zależy od Twoich potrzeb. Klarna jest lepsza, jeśli chcesz płacić w trzech ratach i robisz zakupy w dużych sklepach międzynarodowych. PayPo sprawdza się lepiej, gdy chcesz zapłacić całość po 30 dniach jedną transzą i cenisz polską firmę z lokalnym wsparciem klienta.

Jak dodać Klarnę do sklepu WooCommerce?

Zainstaluj oficjalną wtyczkę „Klarna Payments for WooCommerce” z repozytorium WordPress, utwórz konto w Klarna Merchant Portal, pobierz klucze API i wklej je w ustawieniach wtyczki. Cały proces zajmuje około 20 minut i nie wymaga znajomości programowania.

Co zrobić, gdy Klarna odrzuca moją płatność?

Najczęstsze przyczyny odrzucenia to: zbyt wiele aktywnych zobowiązań w Klarna, niedawne opóźnienia w spłatach, niezgodność danych adresowych lub próba pierwszego zakupu na wysoką kwotę. Klarna nie podaje dokładnego powodu odmowy ze względów bezpieczeństwa. Spróbuj wybrać niższą kwotę, opcję Pay now lub poczekaj kilka dni przed ponowną próbą.

Podsumowanie – Klarna w Polsce 2026

Klarna zdobyła swoją pozycję na polskim rynku nie przez przypadek. Odpowiada na realną potrzebę: elastyczności finansowej przy zakupach online bez konieczności sięgania po kosztowne karty kredytowe.

Dla kupujących kluczowy wniosek jest prosty: Klarna jest bezpieczna, legalna i naprawdę może być 0-procentowa – o ile pilnujesz terminów spłat. Traktuj ją jako narzędzie do zarządzania przepływem gotówki, nie jako darmowy kredyt bez konsekwencji.

Dla sprzedawców decyzja jest niemal zawsze opłacalna przy AOV powyżej 300 zł. Wzrost konwersji, wyższa wartość koszyka i przejęcie ryzyka niespłacenia przez Klarna to argumenty trudne do zignorowania. Integracja z WooCommerce, PrestaShop czy Shoperem jest prosta i szybka.

Chcesz w pełni wykorzystać potencjał swojego sklepu internetowego? Klarna to jeden element układanki. Drugi – równie ważny – to kompleksowa optymalizacja sklepu internetowego, która sprawi, że więcej odwiedzających zamieni się w płacących klientów, niezależnie od wybranej metody płatności.